📌 3줄 요약

- 신용카드 리볼빙은 이번 달 카드값의 일부만 내고 나머지를 다음 달로 미루는 결제 방식입니다.

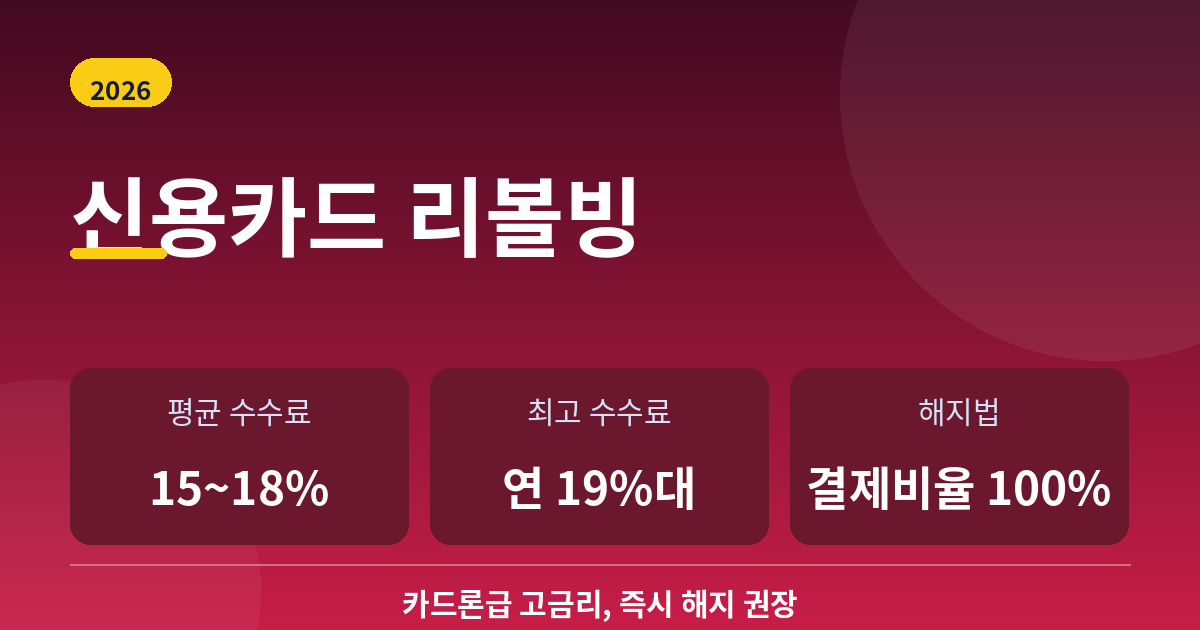

- 2026년 1월 기준 평균 수수료율은 연 15.18%~18.45%로, 카드론 못지않게 비쌉니다.

- 결제비율을 100%로 올리거나 즉시 해지하는 것이 빚 눈덩이를 막는 가장 안전한 방법입니다.

카드값이 부담될 때 “최소 금액만 내세요”라는 안내에 무심코 동의했다면, 이미 신용카드 리볼빙을 쓰고 있을 가능성이 큽니다. 당장은 숨통이 트이지만, 미룬 금액에는 매달 두 자릿수 이자가 붙습니다. 이 글에서는 신용카드 리볼빙의 정확한 뜻과 2026년 수수료율, 위험성, 그리고 안전하게 해지하는 방법까지 한 번에 정리합니다.

신용카드 리볼빙이란? (1분 정리)

신용카드 리볼빙의 정식 명칭은 ‘일부결제금액이월약정’입니다. 이번 달 결제해야 할 카드 대금 중 약정한 비율(보통 10%~100%)만 결제하고, 나머지 금액은 다음 달로 이월하는 서비스입니다. 이월된 금액에는 매달 수수료(이자)가 붙고, 이 구조가 반복되면서 갚아야 할 원금이 계속 남아 있게 됩니다.

리볼빙은 크게 두 종류로 나뉩니다.

- 결제성 리볼빙: 일시불·할부 등 결제 대금의 일부를 다음 달로 이월

- 입금성 리볼빙: 결제일에 최소 금액만 입금하면 나머지가 자동으로 이월

2025년 기준 7개 전업카드사의 결제성 리볼빙 이월잔액은 약 7조 원 규모로, 한 해 전보다 1조 원 가까이 늘었습니다. 그만큼 많은 사람이 자기도 모르게 리볼빙에 의존하고 있다는 뜻입니다.

신용카드 리볼빙 수수료율 2026 — 얼마나 비쌀까?

여신금융협회 공시에 따르면 2026년 1월 31일 기준 카드사별 신용카드 리볼빙 평균 수수료율은 연 15.18%~18.45%이며, 신용점수가 낮으면 최고 연 19%대까지 적용됩니다. 이는 카드론(장기카드대출)과 거의 같은 수준의 고금리입니다.

예를 들어 카드 대금 100만 원 중 90만 원을 리볼빙으로 한 달 이월하면, 수수료만 약 1만 3천~1만 4천 원이 붙습니다. 이월 기간이 길어질수록 이 수수료가 매달 누적됩니다.

| 구분 | 내용 |

|---|---|

| 정식 명칭 | 일부결제금액이월약정 |

| 평균 수수료율(2026.1) | 연 15.18% ~ 18.45% |

| 최고 수수료율 | 연 19%대(신용점수 낮을수록 높음) |

| 결제비율 설정 범위 | 약 10% ~ 100% |

| 이자 부과 방식 | 이월 잔액에 매일 일할 계산 |

신용카드 리볼빙이 위험한 이유 3가지

1. 카드론급 고금리

연 15~19%대 수수료는 시중은행 신용대출(연 5~7%)의 2~3배입니다. 리볼빙을 ‘대출’이 아닌 ‘결제 방식’으로 인식해 부담을 가볍게 여기는 것이 가장 큰 함정입니다.

2. 이월잔액 눈덩이 효과

결제비율을 10~30%로 낮게 설정하면 매달 새 카드값이 더해져 갚아야 할 잔액이 빠르게 불어납니다. 소득이 일정한데 잔액만 커지면 ‘카드 돌려막기’와 다를 바 없어집니다.

3. 장기 이용 시 신용도 하락 위험

리볼빙 자체가 즉시 신용점수를 깎지는 않지만, 오래 유지하면 신용평가사가 ‘상환 여력이 부족한 이용자’로 판단해 점수에 부정적으로 반영할 수 있습니다.

리볼빙 vs 할부 vs 카드론 비교

| 구분 | 신용카드 리볼빙 | 무이자 할부 | 카드론 |

|---|---|---|---|

| 금리 수준 | 연 15~19%대 | 0%(무이자 행사 시) | 연 14~19%대 |

| 상환 기간 | 정해지지 않음(계속 이월) | 2~12개월 확정 | 약정 기간 확정 |

| 잔액 통제 | 어려움 | 쉬움 | 보통 |

| 추천도 | 비상시 단기만 | 대체로 유리 | 필요시 단기만 |

결론적으로 분할 결제가 필요하다면 리볼빙보다 무이자 할부가 거의 항상 유리합니다.

신용카드 리볼빙 해지 방법 (3단계)

리볼빙은 약정만 해지하면 바로 빠져나올 수 있습니다. 다만 이미 쌓인 이월잔액은 갚아야 약정이 완전히 종료됩니다.

- 결제비율 100%로 변경: 카드사 앱·홈페이지에서 결제비율을 100%로 올려 더 이상 이월되지 않게 합니다.

- 이월잔액 상환: 남은 이월 금액을 선결제하거나 다음 결제일에 전액 납부합니다.

- 약정 해지 신청: 카드사 앱 → ‘리볼빙(일부결제금액이월약정)’ 메뉴, 또는 고객센터 전화로 해지합니다.

해지 자체는 신용점수에 불이익이 없습니다. 오히려 고금리 부채를 정리하는 것이 신용 관리에 도움이 됩니다. 정확한 약정 내용과 수수료율은 여신금융협회 공시에서, 내 금융정보 통합조회는 금융감독원에서 확인할 수 있습니다.

자주 묻는 질문 (FAQ)

Q1. 신용카드 리볼빙을 쓰면 신용점수가 바로 떨어지나요?

아닙니다. 단기 사용만으로 점수가 즉시 하락하지는 않습니다. 다만 장기간 이용하면 상환 여력이 부족한 이용자로 평가돼 점수에 부정적으로 작용할 수 있습니다.

Q2. 리볼빙 수수료율은 보통 얼마인가요?

2026년 1월 기준 카드사 평균 연 15.18%~18.45%이며, 신용점수가 낮으면 최고 연 19%대까지 올라갑니다. 카드론과 비슷한 고금리입니다.

Q3. 리볼빙을 해지하면 불이익이 있나요?

해지에 따른 신용상 불이익은 없습니다. 다만 그동안 쌓인 이월잔액은 모두 갚아야 약정이 완전히 종료됩니다.

Q4. 결제성 리볼빙과 입금성 리볼빙은 무엇이 다른가요?

결제성은 일시불·할부 대금의 일부를 이월하는 방식이고, 입금성은 결제일에 최소 금액만 입금하면 나머지가 자동 이월되는 방식입니다.

Q5. 리볼빙 대신 무엇을 쓰는 게 나은가요?

분할 결제가 필요하면 무이자 할부가 가장 유리합니다. 목돈이 급하다면 금리가 더 낮은 은행 신용대출이나 정책서민금융을 먼저 알아보세요.